1- تحليل الصناعة (مجال العمل أو قطاع العمل)

لماذا ندرس العوامل الخارجية؟ لأنه ربما كانت فكرة المشروع رائعة والمستهلك يحتاج هذا المنتج/الخدمة ولكن هناك عامل خارجي سوف يقضي على المشروع أو يؤثر عليه سلبا. كذلك قد تكون فكرة المشروع غير ذات جدوى في الوضع الحالي ولكن نتيجة للمؤثرات الخارجية يكون المشروع ناجحا جدا. يمكن تقسيم هذه العوامل إلى خمسة عوامل رئيسية:

الاقتصاد المحلي والعالمي: التغيرات في الاقتصاد المحلي أو العالمي، تغير أسعار سلع أساسية مؤثرة على القطاع، التجارة العالمية

التكنولوجيا: أي تطور تكنولوجي له تأثير على المجال ( القطاع) أو على المستهلكين أو الموردين

القوانين والسياسة: التشريعات القائمة والمتوقعة التي تؤثر على هذا القطاع

البيئة الطبيعية: الاحتباس الحراري وقوانين البيئة

المجتمع : نسبة الأطفال/البالغين، عدد الوفيات في العام، عدد المواليد، نسبة الرجال إلى النساء، نسبة البطالة، متوسط دخل الفرد، عدد المواطنين ذوي دخل عال، متوسط عمر المواطنين، نسبة المزارعين، نسبة الأمية، نسبة التعليم الفني، عادات جديدة، أسلوب معيشة جديد

1-2

دراسة جاذبية الصناعة Analysis of Industry Attractiveness

سواء كنت تعمل في هذا القطاع أم انك تريد الدخول فيه فلابد أن تعرف هل هذا القطاع في نمو أم انهيار؟ هل الربحية في هذا القطاع عالية مقارنة بالقطاعات الأخرى؟ هل المنافسة عالية؟ هل هناك احتكار؟ هل حجم الطلب عالي؟ هل هو في نمو أم انحدار؟ هذه الأسئلة تعطيك تصور عن هذا القطاع وبالتالي تساعدك على دراسة نقاط القوة والضعف في المشروع. لاحظ أننا الآن ندرس هذا القطاع وليس مشروعنا بالذات.

نريد أن نقيم كل مؤشر من المؤشرات الأربعة بحيث نستطيع أن نعطي كل عامل تقييم (سيء – متوسط – جيد). المؤشرات الأربعة وكيفية تقييمهم كالآتي

حجم الطلب: عدد القطع المباعة – عدد العملاء

نمو الطلب: هل حجم الطلب يتزايد أم يقل؟ وهل نسبة النمو عالية؟

الربحية: نسبة الربحية إلى رأس المال – نسبة الربحية إلى عائد البيع

المنافسة: هل المنافسة شديدة نتيجة وجود عدد كبير من المنافسين

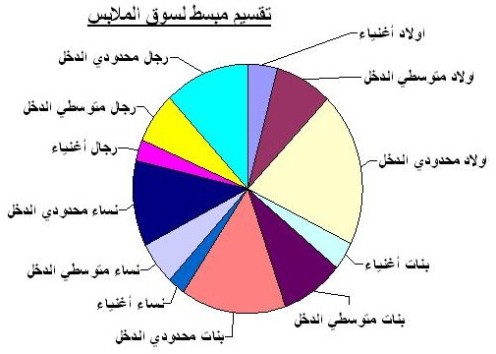

قبل أن نستكمل دراستنا لابد أن نحدد المستهلكين / العملاء المستهدفين حتى نستطيع حساب الطلب المتوقع وحتى نستطيع تلبية احتياجات هؤلاء العملاء. ونظرا لأن إرضاء جميع الناس أمر لا يمكن تحقيقه فإننا بحاجة لتقسيم العملاء إلى مجموعات مختلفة في احتياجاتها أو سلوكها (الشرائي) ثم نحاول اختيار الجزء (الأجزاء) الذي سنحاول إرضاءه (إرضاءها)

يمكن تقسيم السوق الاستهلاكي إلى أقسام باستخدام أحد أو بعض التقسيمات الآتية

جغرافية : مصر- الجزائر – سوريا – قطر، أو حي الجيزة – حي المهندسين – الإسكندرية – المنيا، أو مناطق ريفية ومدن، أو مناطق حارة ومناطق باردة، أو مدن ساحلية ومدن غير ساحلية، مناطق مزدحمة ومناطق غير مزدحمة

ديمجرافية (إحصائيات السكان): ذكور وإناث، أطفال وشباب وكبار، عائلات صغيرة وعائلات كبيرة (حسب عدد أفراد العائلة)، عائلات بدون أطفال وعائلات بأطفال، تقسيم حسب مستوى الدخل، تقسيم حسب المهنة

سيكولوجية (نفسية): مستوي اجتماعي عالي ومنخفض ومتوسط، أو طموح ومكافح وناجح، أو انطوائي واجتماعي جدا

سلوكية (سلوك العميل تجاه المنتج): عميل سابق وعميل محتمل وعميل دائم، حسب استخدام المنتج مثل استخدام خفيف وشديد ومتوسط، حسب توقيت الشراء مثل عميل يشتري عادة صباحا وعميل يشتري مساء

يمكن تقسيم السوق التجاري إلى أقسام باستخدام أحد أو بعض التقسيمات الآتية:

ديمجرافية: تقسيم حسب حجم الشركات مثل شركات عملاقة وكبيرة ومتوسطة وصغيرة، تقسيم حسب الصناعة مثل صناعة الزجاج وصناعة الورق وصناعة البلاستيك، تقسيم حسب الموقع الجغرافي مثل شركات في السعودية وشركات في قطر وشركات في الإمارات

متغيرات التشغيل: تقسيم حسب التكنولوجيا المستخدمة مثل التكنولوجيا المختلفة في صناعة ما، تقسيم حسب شدة الاستخدام مثل مؤسسات ذات استخدام شديد ومتوسط وبسيط

أسلوب الشراء: تقسيم حسب أسلوب اختيار المنتج مثل مؤسسات تبحث عن الجودة ومؤسسات تبحث عن الأسعار الزهيدة ومؤسسات تبحث عن خدمة ما بعد البيع

خصائص الطلب: تقسيم حسب حجم الطلب مثل مؤسسات تطلب كميات كبيرة في أمر التوريد الواحد ومؤسسات تطلب كميات صغيرة، تقسيم حسب سرعة الطلب

سلوك العملاء: مؤسسات لها ولاء شديد لمورديها وشركات ليس لديها ولاء لمورديها، شركات لديها عدد محدود من الموردين وشركات لديها عدد كبير من الموردين

1-4 دراسة جاذبية كل شريحة

بعد أن قسمنا السوق علينا أن نحاول تقدير جاذبية الشرائح كلها وخاصة الشريحة أو الشرائح المستهدفة بالمشروع الجديد. دراسة الشرائح الأخرى يساعدنا على التخطيط الاستراتيجي فقد أن هناك شرائح تتميز بربحية عالية ومستوى طلب عالي فنبدأ في التخطيط لاستهدافها في المستقبل. كذلك قد نجد أنه يمكن تغيير المنتج أو الخدمة المقترحة حتى تكون مناسبة لشريحة أفضل

1-5

تحليل القوى الخمس لبورتر Porter’s Five Forces Analysis

الآن نريد تحليل القوى المؤثرة على قطاع العمل كي نستطيع أن نتعرف على نقاط القوة والضعف ومدى شدة المنافسة. يمكن تلخيص هذه القوى في خمس قوى

أ- المنافسة الحالية Industry Competitors بعض القطاعات تتميز بمنافسة شديدة بينما الأخرى تكون المنافسة فيها أقل.

ب- احتمالية دخول منافسين جدد Threat of Entry كلما كانت ربحية القطاع عالية كلما كان ذلك حافزا للمستثمرين على إنشاء شركات جديدة تعمل في هذا القطاع مما يزيد المنافسة ومن ثم يقلل الربحية. احتمالية دخول منافسين تتوقف عل سهولة الدخول ثم الخروج من هذا القطاع.

ت- تهديد البدائل Threat of Substitutes ربحية قطاع معين تتأثر بوجود منتجات بديلة وبأسعار وأداء المنتجات البديلة.

ث- قوة العملاء التفاوضية Buyers Bargaining Power قوة العملاء التفاوضية تزيد إذا كان حجم شراء العميل كبيرا أو كان عدد الموردين كبيرا أو كان المنتج أو الخدمة لا تختلف كثيرا من منتج لآخر أو كانت المعلومات التي يعرفها العميل عن تكلفة الإنتاج كبيرة ……إلى آخره.

ج- قوة الموردين التفاوضية Suppliers Bargaining Power تحليل قوة الموردين التفاوضية يشبه تحليل قوة العملاء التفاوضية حيث أننا عملاء لهؤلاء الموردين.

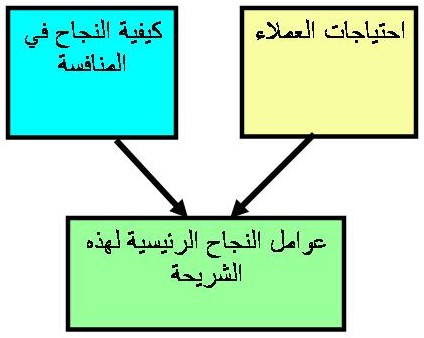

بعد أن قسَّمنا السوق ودرسنا القوى المؤثرة على المنافسة فإنه لابد من تحديد عوامل النجاح الرئيسية في كل شريحة. عوامل النجاح الرئيسية هي مجموعة العوامل التي غالبا ما تحدد النجاح أو الفشل في كل شريحة فمثلا يمكن أن نقول أن عوامل النجاح الرئيسية لمطعم فاخر هي جودة الطبخ والمستوى الراقي للديكور والأثاث ومستوى الخدمة الراقي وسمعة المطعم كمطعم فاخر، بينما عوامل النجاح في مطعم عادي هي قلة السعر وجودة الطبخ والمكان المناسب الذي يكون به كثير من الموظفين أو المارة

احتياجات العميل يمكن التعرف عليها بسؤال العملاء وبملاحظة طريقة استخدامهم للمنتج أو الخدمة وبتحليل طبيعة ظروفهم. فيمكن عمل استقصاء للعملاء للشريحة موضع الدراسة لسؤالهم عن العوامل المؤثرة في اختيارهم للمنتج أو الخدمة وعن كيفية اختيارهم للمنتج أو الخدمة

أما عن المنافسة في هذه الشريحة فقد تعرفنا عليه من خلال تحليل القوى الخمس لبورتر. من معرفتنا باحتياجات العملاء وبطبيعة القوى المؤثرة على المنافسة يمكننا أن نتعرف على عوامل النجاح الرئيسية في كل شريحة

لكل منتج دورة حياة تبدأ بتطوير المنتج ثم دخوله للسوق وتعرف العملاء عليه ثم مرحلة النمو وفيها تحدث زيادة في حجم المبيعات ثم مرحلة النضوج وفيها يكون حجم المبيعات ثابت تقريبا ثم مرحلة الانحدار. لكل صناعة كذلك دورة حياة ولكنها تكون أطول من دورة حياة كل منتج من منتجات هذه الصناعة. عند إعداد دراسة الجدوى أو خطة استراتيجية فإنه يهمنا أن نعرف هل القطاع الذي سنستثمر فيه في مرحلة نمو أم انحدار. كذلك فإنه يمكننا تحديد موقعنا في دورة حياة المنتج تحت الدراسة وتوقع شكل هذا المنحنى بمعنى توقع طول المراحل التي لم تنته بعد.

أحد الخطوات الأساسية في التخطيط الاستراتيجي هي تحليل المنافسين الرئيسيين. كذلك في حالة دراسة الجدوى فإننا نهتم بالتَعرُّف على إمكانيات المنافسين وأهدافهم لأن ذلك يؤثر على حسابات دراسة الجدوى فقد يكون مشروعنا رائعا ونَبني حساباتنا على حجم طلب ما مُعتقدين أن لن يقوم أحد بمنافستنا بينما يوجد منافس لديه إمكانيات وأهداف تجعله قادرا على منافستنا وبالتالي فإن حجم الطلب سيكون موزعا بيننا وبين ذلك المنافس. ماذا نريد أن نعرف عن المنافس؟

أولا: استراتيجيته: هل المنافس يهدف إلى تقديم جودة عالية أم سعر منخفض؟ هل هو يهدف إلى التوسع؟

ثانيا: أهدافه: هل هو يهدف إلى تحقيق ربحية سريعة أم إلى الربحية الكبيرة على المدى البعيد؟ هل هو يهدف إلى الربح أم أن المنافس شركة مملوكة للدولة تهدف إلى زيادة الإنتاج والمبيعات بالدرجة الأولى؟

ثالثا: تصوره للقطاع (افتراضاته أو معتقداته عن القطاع): قد يكون المنافس يعتقد أنه لا يمكن استخدام تكنولوجيا المعلومات في هذا القطاع؟ قد يكون يعتقد أن نوعية معينة من المنتجات لا يمكن أن تكون مربحة؟ قد يكون المنافس يعتقد أن السوق في حالة الانحدار؟

رابعا: موارده وقدراته: ما مدى حدود موارده المالية؟ ما هي موارده البشرية؟ ما هي موارده الفيزيائية؟ هل يمتلك اسم تجاري كبير؟ ما مدى ولاء الناس لمنتجاته أو خدماته؟ ما هي قدراته في التصنيع؟ هل هو ناجح في تقليل التكلفة؟ هل لديه قدرته على التطوير؟ هل لديه قدرات بحثية؟ ما هي قدراته في التوزيع والبيع؟ ما مدى سرعته في الاستجابة للعملاء؟ ما هي قدراته التسويقية؟ ما هي ردود أفعاله على تغيرات السوق؟

ثانيا: تحليل مؤسستنا

بعد أن قمنا بتحليل البيئة الخارجية نقوم بتحليل البيئة الداخلية وبالأخص مواردنا وقدراتنا وذلك حتى تكون الاستراتيجية متناسبة مع مواردنا وقدراتنا. في حالة المؤسسة القائمة فإننا ندرس موارد وقدرات المؤسسة. أما في حالة المشاريع الجديدة فإننا ندرس أيضا مواردنا وقدراتنا مثل القدرة على تقديم منتجات جديدة والموارد المالية والخبرات وخلافه. تحليل موارد وقدرات المؤسسة يشبه إلى حد ما تحليل موارد وقدرات المنافسين والتي ناقشناها سابقا

أولا: تحليل المواردResources Analysis

يمكن تقسيم الموارد إلى موارد ملموسة وموارد غير ملموسة موارد بشرية

الموارد الملموسة Tangible Resources

- الموارد المالية مثل السيولة ومصادر التمويله

- الأصول الفيزيائية مثل المعدات والمحلات والمخازن والأدوات ومخزون الخامات والموقع ومرونة استخدام المعدات في منتجات مختلفة

الموارد غير الملموسة Intangible Resources

- السمعة: السمعة والاسم التجاري

- موارد تكنولوجية أو فكرية: وبراءات الاختراع وأسرار الصناعة وحقوق الملكية الفكرية وعلاقات الشركة مع الموردين

- الموارد البشرية Human Resources وتشمل كفاءة العاملين وخبراتهم ومستواهم العلمي وولائهم ومستوى التدريب ومعدلات الغياب وترك الخدمة

ثانيا تحليل قدرات المؤسسةCapabilties Analysis

القدرات هي نتيجة الاستخدام الجيد لمورد أو موارد متعددة فمثلا قد يكون لدى الشركة موارد بشرية على مستوى عال من الكفاءة والعلم وباستخدام هذا المورد وتدعيمه بالموارد المالية والإدارية يكون لدينا قدرة على تطوير المنتجات. وكذلك قد يكون لدينا موارد بشرية وليس لدينا قدرة على تطوير المنتجات

قدرات المؤسسة تشمل القدرة على التصنيع أو تقديم الخدمات، القدرة على الابتكار والتطوير، القدرة على التوزيع، القدرة على شراء المواد الخام، القدرة على تقليل تكلفة المنتج، القدرة على زيادة الإنتاج، القدرات الإدارية، القدرة على التخطيط والتنسيق، القدرة على إدارة الموارد المالية، القدرة على التوسع، القدرة على تقديم منتجات أو خدمات جديدة

ما هي قدرات وموارد شركة أو منشأة جديدة وصغيرة؟ المنشآت الصغيرة تتميز بالمرونة وسرعة اتخاذ القرار بعكس المنشآت الكبيرة والتي تتطلب وقتا طويلا لاتخاذ القرارات. ألمشاريع الجديدة قد يكون لديها موارد تكنولوجية وفكرية مثل أفكار جديدة أو تكنولوجية حديثة. غالبا ما تكون الموارد المالية لمشروع صغير أقل من تلك المتاحة لمشروع مماثل بحجم كبير

بعد تحليل قدراتنا ومواردنا فإننا نحتاج لمقارنة هذه الموارد والقدرات بالشركات المنافسة في ظل عوامل النجاح الأساسية لكل شريحة. كذلك فإننا نحتاج لدراسة كيفية خلق ميزة تنافسية بناء على هذه الموارد والقدرات. وهذا ما سوف نناقشه بمشيئة الله في المقالات اللاحقة

الهيكل التنظيمي له تأثيره على قدرة المؤسسة على النجاح في أسواق معينة فعندما يكون الهيكل التنظيمي ميكانيكي فإنه من الصعب أن تنجح هذه المؤسسة في سوق يتطلب منتجات تتطور بسرعة لأن قدرة هذا الهيكل على التطوير السريع ضعيفة. وبالتالي فإن أحد أجزاء التخطيط الاستراتيجي هو دراسة الهيكل التنظيمي الحالي وانعكاساته على قدرات الشركة. كذلك فإننا ندرس الأنظمة الإدارية في الشركة التي تمكن الإدارة من التنسيق بين كافة الأنشطة مثل أنظمة المعلومات، التخطيط الاستراتيجي، الأنظمة المالية، أنظمة إدارة الموارد البشرية. كذلك فإنه من المهم دراسة ثقافة المؤسسة وهي مجموعة القيم التي تحكم تصرفات العاملين

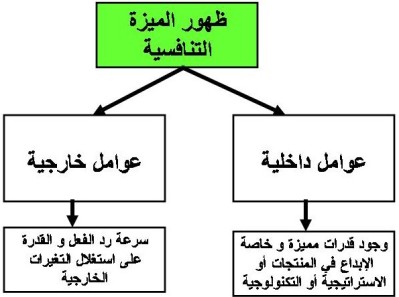

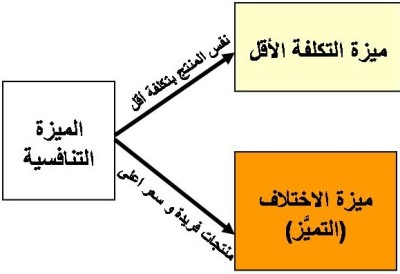

الميزة التنافسيةCompetitive Advantage

هي أن يكون لدى المؤسسة ما يميزها عن غيرها ويؤدي إلى زيادة ربحيتها- أمثلة

مصنع يمتلك منافذ توزيع في بلاد عديدة ، مطعم يبيع آيس كريم بطعم ممتاز مقارنة بأي مطعم آخر، تاجر استورد التكنولوجيا الحديثة أسرع من غيره، مصنع يستطيع صناعة ملابس بتكلفة أقل من المصانع الأخرى التي تنتج نفس الجودة

لاحظ أن الميزة التنافسية فد تستمر لوقت فصير أو تستمر لسنوات عدة. ما الذي يؤدي إلى وجود ميزة تنافسية؟ الميزة التنافسية تنشأ نتيجة لعوامل داخلية أو عوامل خارجية

العوامل الخارجية: تغير احتياجات العميل أو التغيرات التكنولوجية أو الاقتصادية أو القانونية قد تخلق ميزة تنافسية لبعض المؤسسات نتيجة لسرعة رد فعلهم على التغيرات. التاجر الذي استورد التكنولوجيا الحديثة والمطلوبة في السوق أسرع من غيره استطاع خلق ميزة تنافسية عن طريق سرعة رد فعله على تغير التكنولوجيا واحتياجات السوق. من هنا تظهر أهمية قدرة المؤسسة على سرعة الاستجابة للمتغيرات الخارجية وهذا يعتمد على مرونة المؤسسة وقدرتها على متابعة المتغيرات عن طريق تحليل المعلومات وتوقع التغيرات.

العوامل الداخلية: هي قدرة المؤسسة على امتلاك موارد وبناء (أو شراء) قدرات لا تكون متوفرة لدى المنافسين الآخرين. فالمطعم الذي ينتج آيس كريم بطعم مميز ومحبب لدى العميل تمكن من خلق ميزة تنافسية عن طريق بناء خبرات في إعداد الآيس كريم أو عن طريق استئجار من لديه طريقة مميزة لإعداد الآيس كريم. الإبتكار والإبداع لهما دور كبير في خلق ميزة تنافسية. لا ينحصر الإبداع هنا في تطوير المنتج أو الخدمة ولكنه يشمل الإبداع في الاستراتيجية والإبداع في أسلوب العمل أو التكنولوجيا المستخدمة والإبداع في خلق فائدة جديدة للعميل.

المحافظة على الميزة التنافسية Sustaining Competitive Advantage

قد نتمكن من خلق ميزة تنافسية ولكن سرعان ما يقلدها المنافسون وبالتالي تزول الميزة التنافسية. الموارد والقدرات التي بنيت عليها الميزة التنافسية تؤثر في سهولة أو صعوبة تقليده فكلما كانت هذه الموارد يصعب نقلها ويصعب تقليدها كلما استمرت الميزة التنافسية لمدة أطول. كذلك فإن اعتماد الميزة التنافسية على العديد من الموارد والقدرات يجعل من الصعب معرفة أسباب هذه الميزة التنافسية وكيفية تقليدها. فمثلا قد يكون لدى مطعم ما موقع جيد وبالتالي تكون له ميزة تنافسية ولكن في الأغلب يكون من السهل على المنافسين امتلاك مواقع في نفس الموقع أما أن يكون لدى المطعم قدرة على تقديم الطعام بسرعة تفوق المطاعم الأخرى فهذا أمر يصعب تقليده لأنه يعتمد على مهارات وأنظمة إدارية لا تكون واضحة للمنافسين

الأنواع الرئيسية للميزة التنافسية

مايكل بورتر (أستاذ بجامعة هارفارد) يرى أن الميزة التنافسية تنقسم إلى نوعين

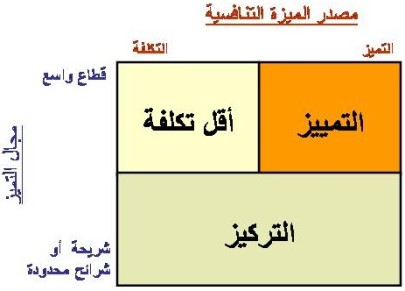

أ- التميز في التكلفة Cost Advantageتتميز بعض الشركات بقدرتها على إنتاج أو بيع نفس المنتجات بسعر أقل من المنافسين. هذه الميزة تنشأ من قدرة الشركة على تقليل التكلفة

ب- التميز عن طريق الاختلاف أوالتمييز Differentiation Advantageشركات أخرى تتميز بقدرتها على إنتاج منتجات أو تقديم خدمات فيها شئ ما له قيمة لدى العملاء بحيث تتفرد به عن المنافسين

و بالتالي فهو (بورتر) يرى أنه يوجد ثلاث استراتيجيات رئيسية

أ- استراتيجية أقل تكلفة Cost Leadership Strategyو فيها تكون استراتيجية الشركة تقليل التكلفة بالطبع مع المحافظة على مستوى مقبول من الجودة. مثل الكثير من المنتجات الصينية في الوقت الحالي

ه استراتيجية التمييز Differentiation Strategyوفيها تكون استراتيجية الشركة أن تقدم منتجات أو خدمات متميزة عن تلك المقدمة من شركات منافسة وبالتالي فإن العميل يقبل أن يدفع فيها سعر أعلى من المعتاد. مثال منتجات شركة سوني

ه استراتيجية التركيز Focus Strategyفي هذه الاستراتيجية تركز المؤسسة شريحة معينة من السوق وتحاول تلبية طلباتهم وبالتالي فإن المؤسسة في هذه الحالة تهدف إلى تحقيق التميز في المنتجات أو السعر أو كلاهما. مثال حلاق الأطفال

ماذا نستفيد من ذلك؟

لا بد أن نحرص على وجود ميزة تنافسية وأن نحرص على استمرارية الميزة التنافسية وأن نحاول استغلال التغيرات الخارجية لخلق فرص تنافسية أو على الأقل لمواجهة الميزة التنافسية للآخرين وأن نركز جهدنا علىزيادة قدراتنا ومواردنا المرتبطة بالميزة التنافسية الحالية والمستقبلية ولا بد من تحديد الاستراتيجية التي نتبعها من الاستراتيجيات الرئيسية الثلاث كاتجاه عام حتى نستطيع استغلال الموارد والقدرات لتحقيقيه

أحد العناصر الأساسية لتحليل موارد وقدرات المؤسسة هو التحليل المالي ومقارنته بالمنافسين. هذا التحليل يفيدنا في معرفة قدراتنا بالنسبة للمنافسين وقدرتنا على الدخول في أسواق تتطلب استثمارات ضخمة وقدرتنا على استثمار رأس المال

بالنسبة للمشاريع الجديدة فإن هذا التحليل يكون مقتصرا على مواردنا المالية المتوقعة والمتاحة مع تحليل الموارد المالية للمنافسين. بالنسبة للشركات القائمة بالفعل فإن التحليل يشتمل على تحليل للقوائم المالية ومقارنتها بالقوائم المالية للمنافسين إن كانت متاحة. من المؤشرات الأساسية في هذا التحليل هو النسب المالية مثل نسبة الربح إلى عائد البيع، نسبة الربح إلى حقوق المساهمين، نسبة العائد إلى الأصول، نسبة التداول ….إلخ. كذلك فإننا ندرس إلى التدفق النقدي وصافى الربح والديون. تحليل القوائم المالية يعطينا فكرة جيدة عن نقاط القوة والضعف لدينا ولدى المنافسين

التحليل المالي يتطلب دراية بمبادئ المحاسبة ولذلك فسوف أشرحه شرحا مفصلا منفصلا بعد أن نسترسل في باقي خطوات التخطيط الاستراتيجي ودراسة الجدوى

في المرحلة الحالية نكون قد قمنا بتجزئة السوق ودراسة عوامل النجاح الأساسية لكل شريحة وكذلك درسنا قدراتنا ومواردنا وكذلك بالنسبة للمنافسين. نريد الآن أن نصل إلى صورة نلخِّص فيها هذه التحاليل ونربطها ببعضها بما يساعدنا على اقتراح خيارات استراتيجية أو التأكد من الخيار الذي اخترناه مسبقا (في حالة دراسة مشروع جديد محدد). نستخدم لذلك ما يشبه مصفوفة القرارات – وهي عملية يسيرة ومفيدة – كالآتي

- في العمود الأول سنسجل الموارد والقدرات الأساسية بغض النظر عن تقييمنا في كل منها

- في العمود الثاني نسجل وزن نسبي لكل مورد أو قدرة بحسب أهميته لعوامل النجاح الأساسية لهذه الشريحة بحيث يكون المجموع 100 فالشيء الهام يأخذ وزن أكبر والأقل أهمية يأخذ وزن أقل وهكذا. بالطبع هذا الوزن معتمد على دراستنا المسبقة للسوق ولاحتياجات العملاء وطبيعة القطاع. هذا الوزن النسبي يتم تقديره بناء على هذه الدراسات وهو عملية تقديرية

- في العمود الثالث يتم تسجيل تقديرنا لمستوانا في كل مورد وقدرة بحيث يكون التقدير من 1 إلى 10 فعندما يكون لدينا موارد مالية عظيمة فإن تقدير الموارد المالية يكون 9 أو عشرة، وعندما تكون مواردنا الفيزيائية ضعيفة فإن تقديرها يكون ضعيفا وهكذا. بمعنى أن 1 تعنى أقل مستوى و10 تعني أعلى مستوى

- في الأعمدة التالية نكرر ما فعلناه في العمود الثالث ولكن بالنسبة للمنافسين فنسجل تقديرنا لكل مورد وقدرة للمنافس الأول في العمود الرابع ثم المنافس الثاني في العمود الخامس وهكذا

- في العمود الأخير نحسب نسبة مستوانا في كل قدرة ومورد بالنسبة لأفضل مستوى لكل المتنافسين بما فيهم نحن مضروبا في 10. فمثلا إذا كانت قدراتنا على التوزيع والبيع هي 7 وأفضل مستوى لمنافس في قدرة البيع والتوزيع هي 9 فإننا نسجل7/9 وهي تساوي 0.7777 بالضرب في عشرة تصبح 7.7. مثل آخر: افترض أن مستوانا في الموارد المالية هي 9 ومستوى أفضل منافس هو 8 فإننا نسجل 9/9 أي واحد وبالضرب في عشرة تصبح 10-لاحظ أن أفضل تقدير هو تقديرنا في هذه الحالة أي 9

- في الصف الأخير نسجل حاصل جمع (ضرب مستوى كل قدرة ومورد في الوزن النسبي لعوامل النجاح الأساسية) وبالتالي نحصل على رقم من 1 إلى 10 يعبر عن المستوى العام لكل شركة في هذه الشريحة. الخانة الأخيرة تعبر عن مستوى شركتنا في هذه الشريحة مقارنة بالمنافسين

مثال- لنفترض أننا مؤسسة تُصْدِر مجلات ونريد تحليل مواردنا وقدراتنا في الشرائح المختلفة مقارنة بالمنافسين

أولا: شريحة المجلات العامة للقارئ العادي متوسط الدخل- في مقالة سابقا افترضنا أن عوامل النجاح لهذه الشريحة هي: التكلفة المنخفضة، القدرة على تنوع المقالات، تقديم مقالات مثيرة، التوزيع المنتشر، الاستمرارية

ثانيا: شريحة المجلات للقارئ المثقف متوسط الدخل افترض أن عوامل النجاح الأساسية هي: وجود مقالات جيدة لكتاب كبار، تكلفة متوسطة، مقالات مترجمة، جودة الطباعة

بالنسبة للشركات الجديدة تكون كثير من الموارد ضعيفة ولكن ينبغي أن نبني هذه الموارد والقدرات التي تناسب عوامل النجاح الرئيسية للشرائح التي نستهدفها

ملحوظة: هذه الأمثلة لا تمثل تحليلا دقيقا لسوق المجلات ولكنها تهدف لتوضيح الموضوع

بعد أن قمنا بتحليل مواردنا وقدراتنا في كل شريحة مقارنة بالمنافسين مع اعتبار عوامل النجاح الأساسية لكل شريحة، نريد الآن أن نضع هذا في صورة مختصرة

نستخدم لذلك جدول نُلَخِّص فيه قدراتنا في كل شريحة بحيث نأخذ في الاعتبار الشرائح التي نعمل بها وتلك التي قد نُخطط لنبدأ في العمل فيها. يمكن للتيسير أن نستخدم ثلاثة ألوان: الأحمر يعني ضعيف، الأصفر يعني متوسط، والأخضر يعني جيد. بهذه الطريقة نستطيع أن ندرك الشرائح التي تناسبنا. بالطبع قد تكون مواردنا وقدراتنا في شريحة ضعيفة حاليا ولكننا قد نقرر الدخول فيها ولكن في هذه الحالة سيكون علينا الاستثمار في زيادة مواردنا وقدراتنا في تلك الشريحة. افترض أننا نعمل في مجال إصدار وطباعة المجلات ونحن حاليا نصدر مجلات تستهدف ثلاث شرائح وقد نفكر في إصدار مجلات مستقبلا تستهدف شريحتين أخريين وهي شريحة الأطفال وشريحة النساء

هكذا نكون قد لخصنا قدرتنا على النجاح في شرائح معينة وكنا في بداية الدراسة قد حللنا مدى جاذبية كل شريحة. قد تكون قدراتنا مناسبة لشريحة جذابة وفي هذه الحالة سنكون سعداء بالاستثمار فيها، ولكن ماذا لو كانت مواردنا وقدراتنا مناسبة لشريحة سيئة تعاني من ضعف الطلب وتناقصه وضعف الربحية وذلك مع وجود شرائح جذابة لا تناسب قدراتنا ومواردنا الحالية؟ في هذه الحالة قد يكون القرار الصائب هو الخروج من الشريحة الحالية وتحسين مواردنا وقدراتنا التناسب الشرائح الجذابة والاستثمار فيها. هذا يشبه العامل الماهر في مهنة متجهة للاندثار بسبب التطور التكنولوجي مثلا، فالتفكير السليم هو أن يبدأ في اتقان مهنة أخرى

الخطوة التالية في التخطيط الاستراتيجي هي اختيار شرائح السوق التي سنستهدفها بمنتجاتنا أو خدماتنا. لاختيار الشرائح المناسبة نحتاج لربط قدرتنا التنافسية بجاذبية كل شريحة. توجد طريقتان لربط قدرتنا التنافسية في شريحة ما مع جاذبية الشريحة

الطريقة الأولى: طريقة بي سي جيBCG Growth-Share Matrix

BCG: Boston Consulting Group

هذه الطريقة تعتمد على

ه نسبة الحصة السوقية في كل شريحة مقاسة ب حجم حصتنا التسويقية بالنسبة إلى حصة أكبر منافس. فلو كانت حصتنا التسويقية هي 25% وحصة أكبر منافس هي 50% تصبح حصتنا النسبية هي 0.5

ه حجم نمو الطلب لهذه الشريحة

يتم رسم موقعنا على هذين المحورين بدائرة يتناسب قطرها مع حجم المبيعات لكل شريحة. هذا الأسلوب يؤدي إلى وقوع الشريحة في واحدة من أربع مربعات

ه البقرة الحلوب: هذا القسم يعبر عن الشريحة نتمتع فيها بحصة سوقية عالية ولكن حجم الطلب فيها لا يزيد وهذا أقرب إلى مرحلة “النضوج”. هذه الشريحة تعطي عائد عالي ومستقر. قد نستفيد من هذه الشرائح لتميل مشاريع استثمارية في شرائح أخرى “النجوم”

ه الكلاب: هذا القسم يعبر عن الشرائح التي يكون نموها ضعيفا وحصتنا السوقية فيها صغيرة وبالتالي قد نفكر في أن نحاول التخلص منها

ه علامة الاستفهام: هذا القسم يعبر عن الشرائح التي لها نمو عالي ولكن حصتنا التسويقية فيها ضعيف فنتساءل هل نستطيع زيادة حصتنا التسويقية فيها أم لا

ه النجوم: هذا القسم يعبر عن شرائح نتمتع فيهل بحصة تسويقية عالية ويكون معدل نموها عالي. الاستراتيجية المتوقعة هي أن نستثمر لزيادة إنتاجنا في هذه الشرائح

الطريقة الثانية: طريقة جي إي / ماكنزي

GE/McKinsey Portfolio Planning Matrix

GE: General Electric Co.

McKinsey: Consulting Co.

هذه الطريقة تختلف عن الطريقة الأولى في أنها تستخدم عدة مؤشرات لقياس الجاذبية وكذلك عدة مؤشرات لقياس القدرة التنافسية. فتقاس الجاذبية بـ : حجم الطلب، معدل نمو حجم الطلب، الربحية، شدة المنافسة

أما القدرة على المنافسة فتقاس بـ : نسبة الحصة السوقية إلى الحصة السوقية لأكبر منافس، نسبة نمو الحصة السوقية، الميزات التنافسية المختلفة، العائد على المبيعات مقارنة بأفضل المنافسين

يتم تقدير العوامل المذكورة عاليه ثم يتم توقيع كل شريحة بدائرة يتناسب قطرها مع حجم المبيعات. هذا الأسلوب يؤدي إلى وقوع الشريحة في واحدة ثلاث أقسام

- الحصاد: شرائح لها جاذبية ضعيفة وقدرتنا التنافسية فيها ضعيفة. هذه الشرائح قد نفكر في أن نتخلص منها

- الاستمرار: شرائح إما نموها عالي أو قدرتنا التنافسية فيها عالية. هذه الشرائح يتوقع أن نبقي عليها

- الاستثمار: شرائح نتمتع فيها بقدرة تنافسية عالية وهي كذلك لها جاذبية عالية. بالطبع يتوقع أن نستثمر في هذه الشرائح

يلاحظ أنه يمكنك أن توضح في أي من الطريقتين اتجاه حركة الشريحة المتوقع مستقبلا بسهم او أن توضح حركتها في السنوات السابقة. كذلك يمكنك رسم دوائر توضح موقف المنافسين في كل شريحة وبهذا يكون موقفنا وموقف المنافسين موقعا على نفس الرسم كما في المثال التالي

3- اختيارالإستراتيجية المناسبة:

بعد أن قمنا بدراسة مستفيضة لقطاع الأعمال (الصناعة)، ودرسنا شرائح السوق، وحللنا المنافسين، وقارنا بين متطلبات كل شريحة وقدراتنا، وتوصلنا من كل ذلك إلى جاذبية كل شريحة بالنسبة لمؤسستنا، آن الأوان أن نصل إلى نهاية هذه العملية فنتوصل للاستراتيجية المناسبة. وتبدأ هذه الخطوة باقتراح بدائل استراتيجية مستقلة Independent Alternative Strategies.

بدائل استراتيجية مستقلة Independent Alternative Strategies:

البدائل الاستراتيجية هي مجموعة من التوجهات الاستراتيجية المحتملة في ضوء كل التحليلات التي قمنا بها في خطوات التخطيط الاستراتيجي. افترض أننا نُصَنِّع أحذية ودرسنا السوق، ونحن حاليا نُصَنِّع أحذيةً لكافة الأعمار ولكل المناسبات، ومن خلال تحليلنا للسوق وللمنافسين ولقدراتنا وإمكاناتنا وجدنا أن هناك شرائح تعتبر جذابة بالنسبة لنا وهناك شرائح أقل جاذبية، من خلال ذلك يمكننا اقتراح بدائل استراتيجية مثل: الإبقاء على الاستراتيجية الحالية، التركيز على شرائح بعينها، المنافسة في كل الشرائح عن طريق التميز، المنافسة في شرائح محددة عن طريق خفض التكلفة، إضافة شريحة للشرائح الحالية وترك بعض الشرائح الحالية، تكوين تحالف استراتيجي مع أحد أو بعض الموردين أو المنافسين…وهكذا.

الأمر الذي يجب ألا يغيب عن أذهاننا عند اقتراح استراتيجيات بديلة هي أنها يجب أن تكون حصادا لكل المجهود الكبير الذي قمنا به في دراسة الصناعة والمنافسين والسوق، فالاستراتيجيات المقترحة لابد أن تحاول توجيه المؤسسة للنجاح من خلال تغيير أسلوب المنافسة ليناسب طبيعة السوق أو التركيز على شرائح أكثر نموا أو خلق ميزة تنافسية. فالاستراتيجيات البديلة لا تأتي من فراغ ولا يتم اقتراحها بدون وعي بظروف المنافسة وتوجهات السوق.

ولابد ألا ننسى أن الاستراتيجية تجيب عن سؤالين وهما: في أي مجال سنعمل؟ وكيف سننافس؟ فلا يعتبر الاهتمام بتدريب المهندسين خطة استراتيجية؟ ولا يعتبر استخدام أسلوب إحصائي جديد لقياس الجودة خطة استراتيجية ولا يعتبر تنظيف مكان العمل خطة استراتيجية. الخطة الاستراتيجية أو البديل الاستراتيجي يحدد مجالات العمل (شرائح محددة) ويبين كيف سننافس (تقليل التكلفة أو التميز).

أمثلة:

1- شركة تعمل في مجال الإعلام المرئي (الفضائيات) وبعد دراسة السوق لاحظتْ الشركة أن هناك شريحة جديدة تنمو بشكل واضح وهي شريحة الطلبة العرب الدارسين للشهادات الثانوية الأجنبية وأن قدرة الشركة على المنافسة في إحدى الشرائح المستهدفة حاليا وهي شريحة كبار السن تضمحل. قد تكون البدائل الاستراتيجية:

- ترك شريحة كبار السن والتركيز على الشرائح الحالية الأخرى

- إقامة تحالف استراتيجي مع مؤسسة أو مؤسسات -محددة- لدعم قدرتنا التنافسية في شريحة كبار السن

- التخصص في شريحة الطلبة العرب الدارسين للشهادات الثانوية الأجنبية

- المنافسة في كل الشرائح عن طريق مجموعة من القنوات التي تستهدف كل منها شريحة محددة

- الإبقاء على الوضع الحالي

2- شركة تعمل في مجال بيع الأجهزة الكهربائية مثل الحواسيب والتليفزيونات والكاميرات والثلاجات وغيرها، ومن خلال دراسة السوق والمنافسين تلاحظ ضعف قدرة المؤسسة على المنافسة في مجال بيع الحواسيب على الرغم من نمو هذه الشريحة وعظم ربحها، وتبين كذلك أن هناك جيلا جديدا من الثلاجات والذي قد يحل محل الأجهزة التقليدية. هذه الشركة قد تدرس بدائل استراتيجية مثل:

- زيادة قدرة المؤسسة على المنافسة في مجال بيع الحواسيب عن طريق تقديم خدمة فنية عالية والإبقاء على الشرائح الأخرى

- ترك شريحة الحواسيب والتخصص في الكاميرات والتليفزيونات والثلاجات بأنواعها المختلفة

- ترك كل الشرائح والتخصص في مجال الثلاجات المتطورة فقط

- الإبقاء على الوضع الحالي

3- شركة تعمل في مجال تصنيع المطابخ الخشبية ومن خلال دراسة السوق تبين انتشار المطابخ المصنعة من الألومنيوم في البلد الذي تستثمر فيه تلك الشركة، كما تبين وجود طلب على المطابخ الخشبية في بلاد تبعد عن تلك البلدة. من خلال دراسة السوق قد تدرس تلك الشركة بدائل استراتيجية مثل:

- الإبقاء على الوضع الحالي

- إضافة مجال المطابخ المصنعة من الألومنيوم مع الإبقاء على المطابخ الخشبية

- التخصص في مجال المطابخ المصنعة من الألومنيوم فقط والمنافسة عن طريق تقديم نوعيات حديثة

- الإبقاء على التخصص في مجال المطابخ الخشبية مع فتح قنوات للتصدير للبلاد التي تفضل تلك المطابخ

- تحويل المصنع المحلي لمجال المطابخ المصنعة من الألومنيوم وإنشاء مصنع للمطابخ الخشبية في تلك البلاد البعيدة

هذه الأمثلة بيِّنت لنا المقصود من البدائل الاستراتيجية، وغنيٌ عن الذكر أن هذه البدائل ليست أمرا يمكن نقله من مؤسسة لأخرى لأنه ينبع من دراسة قدراتنا وإمكاناتنا وظروف المنافسة وبيئة الصناعة.

اختيار البديل الاستراتيجي المناسب:

هذه هي آخر خطوة وهي الهدف من كل ما قمنا به حتى الآن. لدينا عدة استراتيجيات فكيف نختار إحداها؟ هل سننحاز للاستراتيجيات التي تفتح مجالات جديدة أم لتلك التي تدعو للتخصص أم ننحاز لخفض التكلفة أم التميز؟ علينا أن نعتمد على ما لدينا من معلومات لنتخذ قرارا سديدا. قد يقول قائل: دعنا ندخل في مجالات جديدة، ويقول آخر: لا ننير أسلوبنا في المنافسة أبدا ، ويقول غيره: يجب أن ننتشر في البلاد المحيطة. كل هذه مجرد أهواء لا علاقة لها بنتائج الدراسات والتحليلات التي قمنا بها. وقد يقول قائل: نختار الاستراتيجية التي تحقق أعلى ربحية أو أعلى عائد على الاستثمار. بالفعل هذه من ضمن المؤشرات التي نستخدمها في عملية الاختيار بالإضافة إلى تكلفة الاستثمار لمطلوبة ونمو حجم المبيعات ونمو الربحية.

أنّى لنا أن نعرف ذلك؟ من خلال إعداد القوائم المالية المتوقعة للأعوام القادمة لكل بديل استراتيجي. ولكن هذه عملية قد لا تكون دقيقة؟ بالطبع فالتخطيط الاستراتيجي يتعامل مع المستقبل ولا يمكننا توقع ما سيحدث مستقبلا بدقة، ولكن كأي قرار له علاقة بالمتغيرات المستقبلية فإننا نستخدم ما لدينا من معلومات حالية أفضل استخدام للوصول لأفضل قرار يمكننا الوصول إليه. وعملية التقدير هنا لن تأتي من فراغ ولن تنبع من أهواء شخصية، بل إنها ستكون محصلة لكل ما جمعناه من معلومات عن السوق والمنافسين وعن أنفسنا. فالأمر شبيه بالمقارنة بين مشروعين تريد أن تختار أحدهما.

نأخذ أول بديل استراتيجي وليكن “الإبقاء على الوضع الحالي” ونحاول في ضوء تقديراتنا لنمو السوق ولمركزنا التنافسي ولتوقعاتنا عن المنافسين أن نحدد حجم مبيعاتنا المتوقعة في الأعوام الخمسة أو العشرة القادمة، ونحاول تقدير الأسعار التي سنبيع بها، ونقدر كذلك التكلفة المتوقعة. ومن خلال هذا يمكننا تقدير الأرباح المتوقعة سنويا.ثم نأخذ البديل الثاني وليكن إنشاء مصنع آخر أو دخول مجال جديد بالإضافة للحالي فنقدر حجم المبيعات المتوقعة في كل شريحة وحجم التكلفة الاستثمارية لدخول مجال جديد أو بلد آخر ونقدر حجم المبيعات المتوقعة والأسعار المتوقعة ومن ذلك نصل للربحية المتوقعة. ثم نأخذ البديل التالي وهكذا.

الجدول أعلاه يبين مثالا لهذه الحسابات لأحد البدائل الاستراتيجيات لخمس سنوات مستقبلية. ومكونات قائمة الدخل هي:

صافي المبيعات وهو حاصل ضرب عدد الوحدات المباعة في سعر الوحدة

تكلفة المبيعات وهي تكلفة إنتاج الوحدة في عدد الوحدات المباعة

مجمل الربح وهو الفرق بين صافي المبيعات وتكلفة المبيعات

مصاريف إدارية وتسويقية وهي قيمة المصاريف التي نتكبدها لتسويق المنتج وإدارة العمليات

التهالك وهو نسبة مئوية من ثمن المعدات وبعض الأصول حيث يتم خصم قيمة هذه المعدات محاسبيا على عدة سنوات مثل خمس أو عشر سنوات. فمثلا لو اشترينا آلة ثمنها مائة ألف ريال وقررنا إهلاكها على عشر سنوات فسيتم خصم عشرة آلاف ريال سنويا كتكلفة تهالك هذه الآلة.

الربح قبل الضرائب وهو مجمل الربح مخصوما منه المصاريف الإدارية والتسويقية والإهلاك وأي مصاريف أخرى

الضرائب وهي حاصل ضرب النسبة المئوية للضريبة في قيمة الربح قبل الضرائب

صافي الربح وهو قيمة الربح بعد خصم قيمة الضريبة

لاحظ أننا سنعد جدولا مماثلا لكل خيار استراتيجي.

يمكننا الآن تقدير نمو الربحية ونمو المبيعات والربحية للخيارات الاستراتيجية.

الجدول أعلاه خاص بالخيار الاستراتيجي رقم 1، وهو يبين نسب نمو المبيعات وهي قيمة الزيادة في صافي المبيعات في كل عام عن سابقه، ونسبة نمو الأرباح وهي الزيادة في صافي الربح في كل عام عن سابقه، ونسبة الربحية السنوية وهي نسبة صافي الربح إلى حجم المبيعات، والأرباح المتراكمة وهي مجموع الأرباح السنوية. هذه الأرقام وحدها لا تساعدنا على اختيار الاستراتيجية المثلى ولكن المقارنة بين نتائج البدائل الاستراتيجية المختلفة هي التي تساعدنا على تحديد البديل الأنسب. لذلك فإننا سنعِد جدولا مشابها للخيارات الاستراتيجية الأخرى.

يبقى أن نتطرَّق إلى التكلفة الاستثمارية فبعض الاستراتيجيات سيستلزم تكاليف استثمارية لإنشاء مصنع أو أرض أو خلافه وبالتالي فلابد من تقييم العائد على هذه التكلفة الاستثمارية. لذلك فإننا نحسب قيمة المصاريف الاستثمارية السنوية المطلوبة ثم نحسب قيمة التدفقات النقدية من هذه الاستثمارات وبالتالي نحسب قيمة العائد على الاستثمار وذلك بالطرق المختلفة مثل: معدل العائد الداخلي أو صافي القيمة الحالية أو فترة الاسترداد والمبينة في مقالة:

تقييم المشروعات.

ولحساب التدفق النقدي باستخدام قائمة الدخل فإننا نجمع صافي الربح والتهالك ونطرح منهما المصاريف الاستثمارية.

وفي النهاية نصل إلى جدول نقارن به بين الخيارات الاستراتيجية كالتالي:

الجدول أعلاه يبين المقارنة بين الخيارات الاستراتيجية -وهي أربعة في هذا المثال- ويقارن بينها من حيث النتائج المالية المتوقعة. والألوان المستخدمة تبين مميزات كل خيار استراتيجي حيث اللون الأخضر يعني “جيد جدا” واللون الأصفر يعني “جيد” بينما اللون الأحمر يعني “سيء”. ويمكن أن نضع النتائج الرقمية في داخل الخانات في الجدول.

بهذا نكون قد تمكنا من تحديد الاستراتيجية المناسبة من خلال استخدام أساليب نوعية وكمية وعلينا بعد ذلك أن نسعى لتطبيق هذه الاستراتيجية في أرض الواقع.

وأحب أن أوضح أن الجزء المالي الأخير قد تقوم به بنفسك إن كنت تدير مشروعا صغيرا، ولكنك قد تحتاج لمساعدة أحد المحاسبين إن كان مشروعك متوسطا، أو تحتاج لفريق متخصص في حالة المشروعات الكبيرة. ودور المحاسب هنا ليس جمع المعلومات وإنما إعداد قوائم الدخل المتوقع بناء على توقعاتك أنت للسوق أو توقعات بعض المتخصصين في دراسة السوق. وهناك وجهات نظر مختلفة في الأسلوب الأمثل لمقارنة ربحية الخيارات الاستراتيجية وأظن أن الأمر الأكثر أهمية هو أن تكون الخيارات الاستراتيجية نابعة من نتائج الدراسات وأن تكون النتائج المالية المتوقعة مقدَّرة بما يتناسب حقيقة مع دراستنا للسوق وللمنافسين.